○北広島町個人住民税等特別返還金交付要綱

平成24年7月1日

告示第81号

北広島町個人住民税等特別返還金交付要綱

(目的)

第1条 この要綱は、現下の厳しい経済状況及び雇用情勢に対応して税制の整備を図るための所得税法の一部を改正する法律(平成23年法律第82号)及び所得税における相続又は贈与等に係る生命保険契約等に基づく年金の税務上の取扱いの変更等に伴う個人住民税の課税の取扱いについて(平成22年10月1日付け総税市第64号総務省自治税務局市町村税課長通知)を踏まえ、二重課税となっている相続又は贈与等に係る生命保険契約等に基づく年金(以下「保険年金」という。)に係る所得の減額等について、個人町県民税及び国民健康保険税(当該保険年金に係る所得金額が所得割額の算定に含まれていたものに限る。以下「個人住民税等」という。)に適用した場合に、地方税法(昭和25年法律第226号。以下「法」という。)に基づく還付を行う事ができない個人住民税等に相当する給付金(以下「特別返還金」という。)を交付することにより、所得税と個人住民税等の制度上の整合を保ちつつ、当該納税者を救済し、納税者に対する地方税務行政の信頼性の確保を図ることを目的とする。

(支出の根拠)

第2条 特別返還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づき交付するものとする。

(特別返還金の交付額)

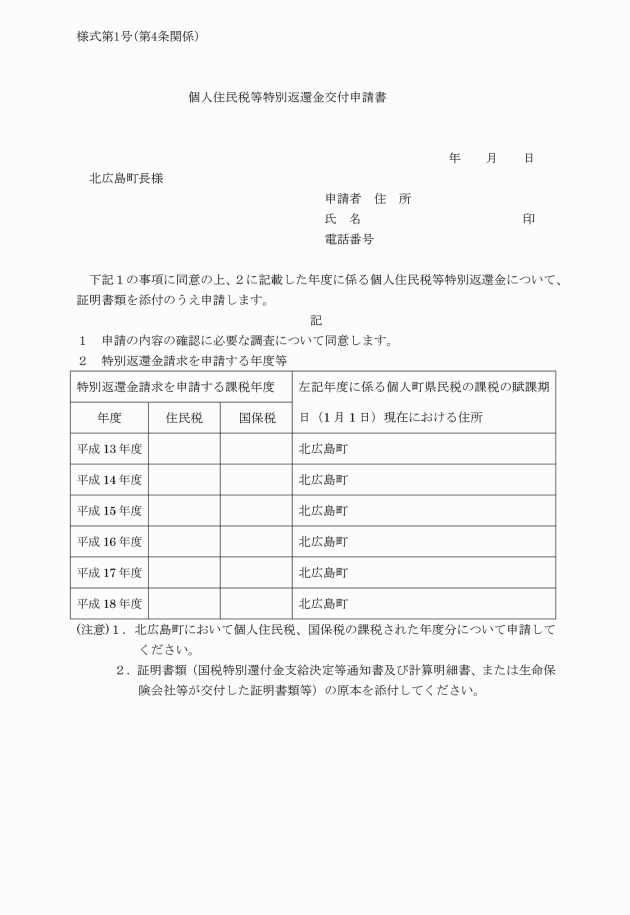

第3条 特別返還金は、平成13年度から平成19年度までに、本町において課税され、納付又は納入があった個人住民税等を対象とする。

ア 当該年度分の個人町県民税相当額

イ 当該年度分について、前年度分の総所得金額の計算につき、租税特別措置法(昭和32年法律26号。以下「祖特法」という。)第97条の2第5項第1号イ(2)に規定する保険年金所得に係る適用後雑所得金額(以下「適用後雑所得金額」という。)を当該保険年金所得に係る雑所得の金額とした場合において計算される個人町県民税の額となるべき額

(1) 当該年度分の国民健康保険税相当額

(2) 当該年度分の国民健康保険税額に係る年分の総所得金額の計算につき、保険年金所得に係る適用後雑所得金額を当該保険年金所得に係る雑所得の金額とした場合において計算される国民健康保険税の額となるべき額

(1) 祖特法第97条の2第6項に規定する所轄税務署長からの所得税の特別還付金を支給する旨の決定を受けた場合 同条第7項の規定による所轄税務署長からの通知及び所轄税務署長から交付される所得税の特別還付金の額の計算に関する明細書(以下「所得税の特別還付金の額の計算明細書という。」の写し

(2) 前号以外の場合 所得税の特別還付金の額の計算明細書に準ずる書類及び特別還付金の額の計算の基礎となる金額その他の事項を証する書類の写し

2 前号の規定による申請において、納税義務者が死亡している場合は、当該納税義務者の相続人(包括受遺者を含む。)が申請できるものとする。

3 第1項の規定による申請の受付期間は、施行の日から平成25年3月31日までとする。ただし、町長が認める場合は、この限りでない。

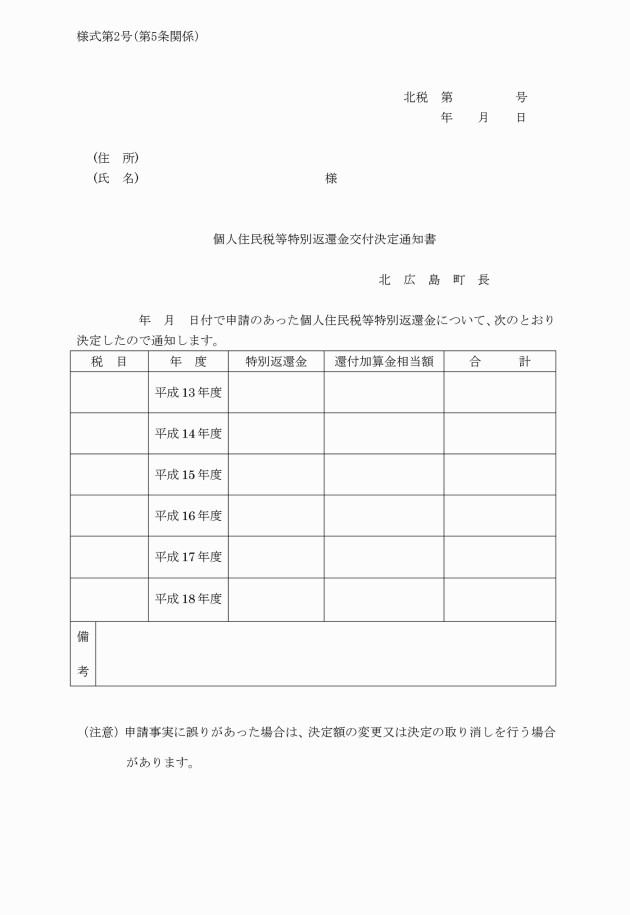

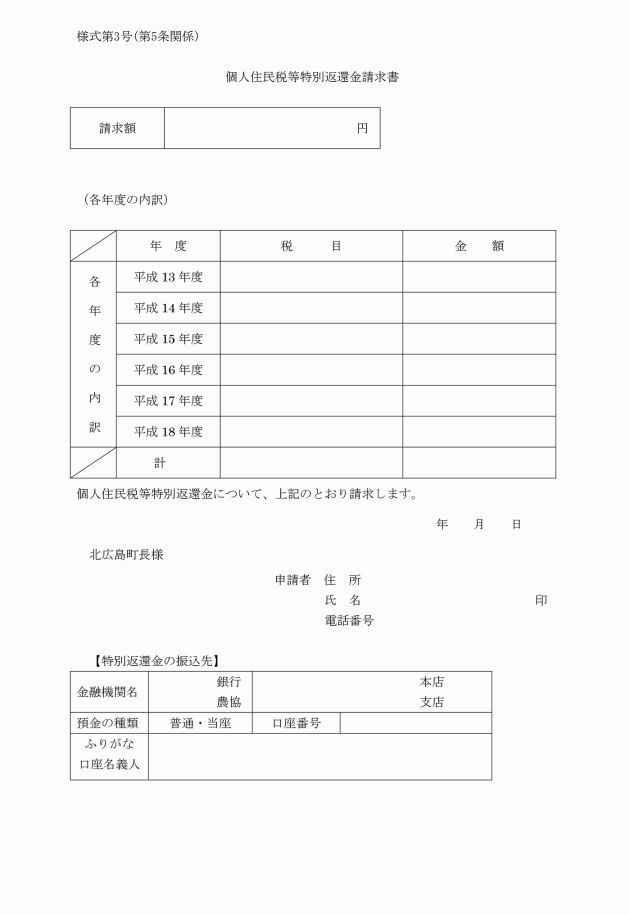

3 町長は、前項の規定による請求を受けたときは、速やかに特別返還金を交付するものとする。

(加算金の交付)

第6条 町長は、特別返還金の交付をするときは、申請日の翌日から起算して3月を経過する日と交付決定日の翌日から起算して1月を経過する日のいずれか早い日の翌日から支出を決定した日までの期間の日数に応じ、その金額に年7.3%の割合(法附則第3条の2に規定する各年の特例基準割合が年7.3%の割合に満たない場合には、その年中においては、当該特例基準割合(当該基特例準割合に0.1%未満の端数があるときは、これを切り捨てる。))を乗じて計算した金額を当該交付金額に加算する。

(特別返還金の返納)

第7条 町長は、偽りその他不正な行為により特別返還金の交付を受けた者があるときは、特別返還金の全部又は一部を返納させるものとする。

(その他)

第8条 この要綱の実施に関し必要な事項は、町長が別に定める。

附則

この要綱は、平成24年7月1日から施行する。